1.什么是保证金

2.保证金的分类

3.保证金举例:欧洲银行同业拆借利率期货[3]

为了详细说明保证金制度的运行,我们来看看与CME欧洲美元期货合约相类似的一个产品。这是一个在欧洲期货交易所交易的三月期欧洲银行同业拆借利率期货(在伦敦国际金融期货交易所上,有一个与其非常相似的欧洲银行同业拆借利率期货)。该欧洲期货交易所合约的详细条款见表10.3所示。

欧洲银行同业拆借利率期货合约最小价格跳动单位的计算如下:

1000000欧元 × 0.005% × 90/360 =12.50 欧元

一、交易策略

当我们认为欧元的短期利率将比反映在欧洲银行同业拆借利率期货价格中的利率下降得更快时,考虑一下这样一种情形下的交易策略。3月份的合约当前以95.25的价格在进行交易。这表明,从3月份第3个星期三开始的三月期的利息率为每年4.75%。

我们按照95.25%的价格购买了100份合约,并向我们的经纪人交纳了初始保证金。最后一个交易日的结算价格为95.20%。正如合约描述所清楚地表明,该结算价格是由3月份期货合约最后一个交易日的最后5次交易的平均价格计算出来的。合约价格下跌了0.05%,代表了5个基点利息率或者合约价值10个最小价格跳动单位的下跌(每个最小价格跳动单位代表0.5个基点)。由于我们长期持有期货而其价值减少,于是我们不得彳i通过我们的经纪人向清算所支付变动保证金从而弥补该损失。应当支付的金额计算如下:

100份合约×10个最小价格跳动单位×12.50欧元=12 500欧元

如果我们着眼于我们建仓时所使用得名义金额,则可以看到出现这种结果的原因。这里有100份合约,每份合约的名义金额为100万欧元。因而总金额为1亿欧元。这表明合约涵盖的未来一:月期的年利率已经变动0.05%。因此,我们所建仓位上的损失应当为:

1亿欧元 × 0.05/100 × 90/360 = 12500 欧元

| 交易单位 | 以欧洲银行同业拆借利率为基础的三月期100万欧元存款 |

| 价格/到期月份: | 3月、6月、9月、12月 |

| 最后一个交易日: | 到期月份第3个星期三的两个交易日前 |

| 报价: | 100减去利息率,到小数点后三位 |

| 最小报价单位: | 0.005(代表利息率改变0.005%,或者半个基点) |

| 最小价格跳动单位: | 12.50欧元 |

| 每天的结算价格(每天的盯市计算): | 每天最后5项交易的加权平均数 |

| 最后的结算价格(最后交易日的收盘价格): | 以三月期欧元存款在合约最后一个交易日的欧洲中 |

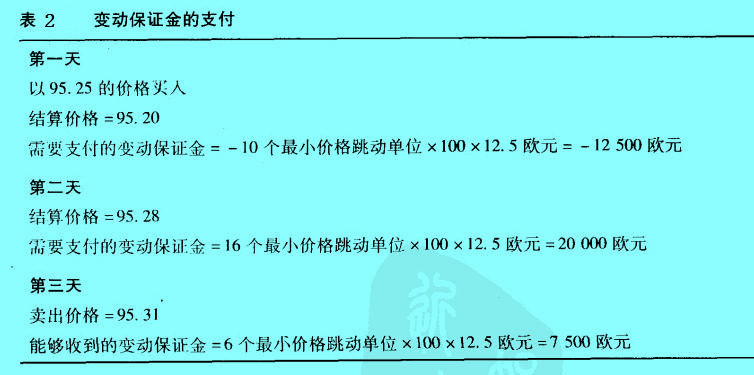

二、策略的结果

表2概括了假定我们持有仓位3个交易日所支付和收到的变动保证金。假定第一天结束时盯市的结算价格为95.20,第二天结束时为95.28,第三天我们以95.3l的价格卖出3月份的欧洲银行同业拆借利率期货平仓。

最后我们需要支付变动保证金,因为我们以95.31的价格卖出合约,这个价格比第二天盯市计算中所使用的计算价格高出了3个基点或者说6个最小价格跳动单位。当我们卖出了3月份的合约时,我们同事还会收回我们的初始保证金。仓位被平掉了而清算所也不再会要求我们存放抵押物。

三、净利润和损失

我们这项交易行为的净利润可以通过加总变动保证金的支付和受到金额得到:

净利润 = -12500欧元 + 20000欧元 + 7500欧元 = 15000欧元

这可以直接通过我们买入和卖出100份欧洲银行同业拆借利率期货合约的价格计算得到。我们以95.25的价格买人和95.31的价格卖出,中间的差异为12个最小价格跳动单位。因此,净利润应当为:

12个最小价格跳动单位 × 100 × 12.50欧元 = 15000欧元

我们通过买入合约所建立的仓位的名义金额为1亿欧元。这表明合约涵盖的三月期货期间的利息率以利息率的术语来说改变了6个基点(相当于合约的价格变动了12个最小价格跳动单位)。三月期1亿欧元的6个基点给我们带来了15000欧元的利润:1亿欧元 × 0.06/100 × 90/360 = 15000欧元

四、最后一个交易日以及价差交易

如果我们持仓一直到合约的最后一个交易日,最后的结算价格就将以合约涵盖期间的实际的三月期欧洲银行同业拆借利率为基础。此时就会有最后变动保证金的计算,而合约也将到期。如果我们希望继续持仓,就应当要求我们的经纪人交易下一个月的合约从而“滚动”进入下一个合约月份。

很多交易者通常进行价差交易(spread trade),而不是简单地持有多头或空头。价差交易最简单的情形为购买一个月份的合约(比如3月份)并卖出另一个月份的合约(比如6月份)。由于两者的风险在一定程度上相互抵}肖,从而起到了减少交易开始时需要存入的初始保证金的作用。每天的变动保证金也将会是相互抵消后的净额。简单价差交易的日的是在期货合约价格趋同一致或出现剪刀差(反映了收益率曲线形状上的变化)的情况下获取利润并且在合约价格不一致的情况下取得利润。