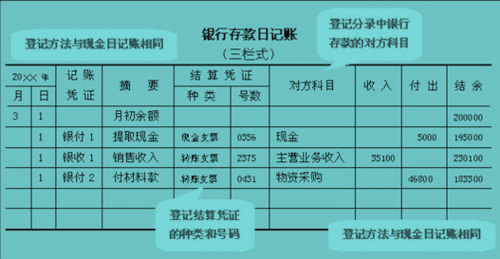

(1)增设了“结算凭证栏”

因为:银行存款的收付是根据银行规定的结算凭证来办理的,再则银行存款收付业务方式各有不同,使用的凭证也就各异,编号也就不是统一编号,而是分别编号,为了便于同银行核对账目,所以增设了“结算凭证”这一栏,分别注明结算凭证的种类及编号。

(2)不能根据收付款的原始凭证及其同性质的原始凭证汇总记账,只能根据一事一单的记账凭证记账,同时还要分别将现金支票、转账支票及其号码填写到三栏式银行存款日记账的“结算凭证”栏。另外当现金存入银行时银行存款的收入数还应根据现金付款凭证进行登记。