- 热搜词

澳门威尼娱乐登录网址:网贷乱象调查:未申请就打款,利息高还暴力催收

原标题:网贷乱象调查:未申请就打款,利息高还暴力催收

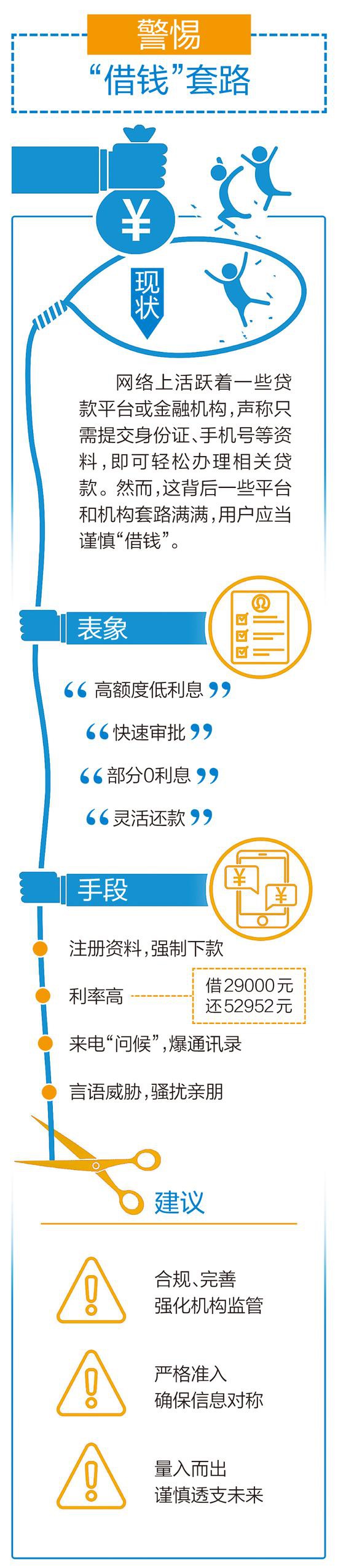

“高额度低利息”“快速审批”“部分0利息”“灵活还款”……

如今,网络上活跃着一些贷款平台或金融机构,只需提交身份证、手机号等资料,即可轻松办理相关贷款。然而记者发现,也有一些平台存在诸如强制下款、利息偏高、暴力催收等乱象。专家呼吁,需继续立好相关金融机构、类金融平台的准入门槛和信息对称规则,而市民也应量入为出,谨慎过度消费和透支未来。

借款

只注册未申请 钱却主动打卡

不久前,正在玩手机的史先生看到某App下方有贷款广告。出于好奇自身额度多少,他登录了两个贷款平台页面。在注册提交了姓名、手机号码、银行卡等信息后,页面提示“审核中”。“当时就想看一下能有多少贷款额度,以为是审核额度,结果第二天卡里就到账了两笔贷款。”

“我根本没有在‘鲁班金库’和‘周转必备’申请贷款,只是提交了资料信息,结果平台强制下款,且借款期限只有三天左右。”史先生说,“鲁班金库”下款1000元,三天后要还1600元;而“周转必备”强制下款1040元,三天后要还2000元。看到如此高的还款金额,在咨询他人意见后,赶紧把钱原路返还。然而几天后,却接到两个平台打来的催款电话。“这些电话号码说起来很奇怪,手机显示是柬埔寨打来的,一看就有问题。”

史先生说,自己头一天晚上填了信息,第二天下午两个平台钱款到账,“两个平台的下款时间,前后只相差半个小时。”在自己原路退回这两笔金额后,“鲁班金库”的来电如今有所减少,但“周转必备”依旧在每天打十多个催款电话。“我没贷款,为什么要还钱?”

“他们这个简直就是骗人,可能是涉嫌诈骗了,涉嫌高利贷、‘砍头息’性质的。”史先生说,这两个贷款平台是某App里的引流广告,“千万不要还,还了也没用”。接下来,他准备拿上证明资料和银行流水等,前去派出所报案。

记者在网络搜索“周转必备”“鲁班金库”等,有网友称自己也曾遭遇强制下款。有网友提醒,“大家别乱填,填完资料就会强制”“没有客服,填资料就被强制了”……

高息

借钱快还钱多 想还清不容易

目前,网络一些平台或金融机构虽然声称“高额度低利息”“快速审批”,但一些用户在向相关平台机构“借钱”时,往往自身金融意识低、并未完整了解贷款类型等事宜,等到真正需要还款时,才发现实际利息并不低。

“当时总共借了34000元,也没怎么注意看条款就签了合同,现在发现总共要还7万多元。”上班族艾女士说。自己于2018年在某金融平台借款,“当时工作人员介绍说消费类贷款利息低,我自己也没顾得了那么多,没注意还款周期,网上签好了合同就自己银行卡扣款还款了。”如今两年多过去,艾女士印象中贷款即将还完。

然而,令艾女士没有想到的是,最近手机里依旧有消息提示其将要扣款,“我下载了他们平台的App查看,原来借的34000元是分了54期来偿还,目前还了32期每期1368.39元,共计还了43776元。还有22期共计约3万未还,这相当于要还7万多元!”艾女士说,如果申请提前还款,也要还2万多元,自己上网查了一下,这年利率将近40%了。“受疫情影响,班上的不多,这个贷款已经影响我生活了,还不起了。”

与艾女士类似,吴先生也面临着这样的困境。“去年,我仔细算了一下我借的这笔29000元的贷款。”吴先生说,自己所借的贷款,每期需还款1357.76元,目前已还了35期共计47521.6元,还剩4期未还,总还款52952.64元。“这相当于我借款29000元要还5万多元,这个利息算下来年化高达41%了,太吓人了。”吴先生说,因为自己眼下没有工作,暂时没有了经济来源,自己内心十分着急。

而在“黑猫投诉”,针对该金融机构的投诉量已经突破40000条,而其他贷款平台也有类似投诉。“高利息”“高利贷”“利率高”等,都是一些用户投诉使用的高频词汇。

催收

短信电话轰炸 骚扰亲朋同事

相比起利息点数,更大的烦恼是来自每月约定分期还款的日期前后。记者了解到,一旦临近还款日,借款人通常都会收到来自平台或机构的短信和电话,很多人饱受电话催收、语言暴力恐吓等威胁,甚至“爆通讯录”骚扰其家人和朋友,也成为一个常态。

在某网站一则《投诉无门,痛恨网贷平台》的帖子中,一名网友表示,自己每一期都按时还款,不过平台每个月依旧要打电话提醒,且面临言语上的威胁恐吓。“1个不够打10个,不按时的话,只要差一天,就有态度恶劣的人,告诉你法律法规等。甚至你不接电话,就打到你电话没电,或者换着全国各地的电话号码打,个人的电话隐私就这么不值钱?”该网友感叹:“还不知道有多少年轻人要进这个坑。”

记者注意到,除了平台之外,与平台合作的一些第三方催收公司,在催收环节,更是有过之而无不及的手段。

“我是在某平台贷款的,最近还款资金有困难已向客服反映,客服也同意延缓时间上征信记录。但是,第三方催收公司却非常烦人。”吴先生表示,第三方催收公司在自己未失联的情况下,威胁说要逐一“问候”家人朋友和同事,同时还威胁要去居委会贴海报让自己身败名裂。担心如果因此而丢了工作,还款则将会更加困难。“催收已经严重影响了我的生活和个人权益。我的诉求就是要求平台介入协商还款事宜,要求停止恶意催收,停止骚扰联系人。”

在“黑猫投诉”检索发现,针对互联网贷款平台和金融机构恶意催收、暴力催收等的投诉举报高发。在不同品牌和类型的贷款机构之下,都有多条类似投诉。

破局

用监管穿透“千层套路”

记者发现,在网络中的一些群组里,有不少网友表示自己“还不起”“还不上了”。以某个具体的贷款平台或机构名字搜索,在其相应的贴吧中,均有不少网友发帖询问,交流如何面对恶意催收、怎样妥善结清贷款等。

“不论金融机构还是类金融机构(平台),都要纳入穿透性监管。不怕有几层套路,但要能看到其最本质的金融逻辑是什么。”中南财经政法大学数字经济研究院执行院长、教授盘和林说,针对金融机构和类金融机构的监管,主要是强化其机构合规性、完善性监管。“一方面,要有准入门槛,不能像原来的一些P2P贷款那样,不怎么经过金融的监管,但实际上却放大了金融杠杆;另一方面,也要强调信息对称的监管,要把相关金融的规则和信息说清楚,不能套路用户。”

盘和林认为,无论普通网贷也好,消费贷也罢,接下来都需继续立好相关金融机构、类金融平台的准入门槛和信息对称规则,只要不符合条件,就可以认定是违规的。这样一来,有利于相关部门监管,老百姓也容易识别和维护权益。过去经常强调消费者要加强自我保护,但实际上金融消费者的自我保护能力是很弱的,“绝大多数的人金融知识匮乏,辨别能力差。因此我主张,市场经济讲究信息对称性,金融监管需要穿透性监管,不解决这些问题,光是靠提高打击力度、追究刑事责任等,依旧不够。”

盘和林提醒市民,无论什么时候,都要有量入而出的意识。哪怕是花未来的钱,也要预备出未来的不确定性。在加强金融监管治理之外,也需要做好公众教育,呼吁消费者自身做好量入而出的计划。“在过度消费或者透支未来消费的时候,还是要保持好一个度,不能太超前。”

来源:北京日报

-

娱乐网址注册平台大全:更多“红包”来袭!留下过年的你接住了

娱乐网址注册平台大全:更多“红包”来袭!留下过年的你接住了

-

金信娱乐:山东诸城违法倾倒化工废料致4人死亡

-

威尼斯棋牌2299:“男性青少年女性化”引发争议 专家:柔弱化是

-

bet99娱乐官网:拒绝春节带电脑回家工作竟被公司开除?法院这样

-

澳门24小时官网:英国首相:变异新冠病毒可能与较高病亡率相关

-

ku娱乐下载备用网址:美媒:拜登“电话外交”让特鲁多失望

-

誉鼎娱乐平台:【回望“十三五”:我的收获与转变】新视角透视

-

新浦金娱乐:加研究者称秋水仙碱在新冠治疗试验中产生积极效果

-

2020澳门特料码特626969:英美两药企无法按时提供疫苗 意总理称“

-

荣一娱乐登陆网址:韩国“N号房”主犯获刑40年上诉 律师主张量

-

ku游平台登录入口:深化中等职业学校教师职称制度改革,这场会02-03

ku游平台登录入口:深化中等职业学校教师职称制度改革,这场会02-03 -

ju11net九州手机版:重庆区县画中“话”| “十四五”,我们来了!02-04

-

vip官网主页:华为全新Vlog视频旗舰 华为nova8系列正式发布02-03

-

即时篮球比分直播:嫦娥四号唤醒进入第26月昼工作期 已工作7302-03

-

(2021)粤0104民初4163号原告李思丰诉被告阮桂祥、李少玲民间借02-01

-

opus平台365备用网址:第一届全国技能大赛落幕,广东代表团获得02-03

-

精品荟萃,百余件作品展广东漆艺新貌02-02

-

金沙官方:重庆市轨道交通1号线TOD综合开发征集活动正式启动02-04

-

真懂球帝:蔡东杰:大陆军事行动都是针对美国而非台湾02-04

真懂球帝:蔡东杰:大陆军事行动都是针对美国而非台湾02-04 -

意大利篮球甲级联赛:渝论场 | 惠及西南5地2亿人!跨省异地就医02-04